お亡くなりになった故人の遺産をいつまでに分割しなければならないか?ということは、特に法律で定められているわけではありません。

相続人が複数存在する場合、共同相続人は被相続人が遺言で禁じた場合を除き、原則、協議の上、いつでも分割することができます。(民907条)

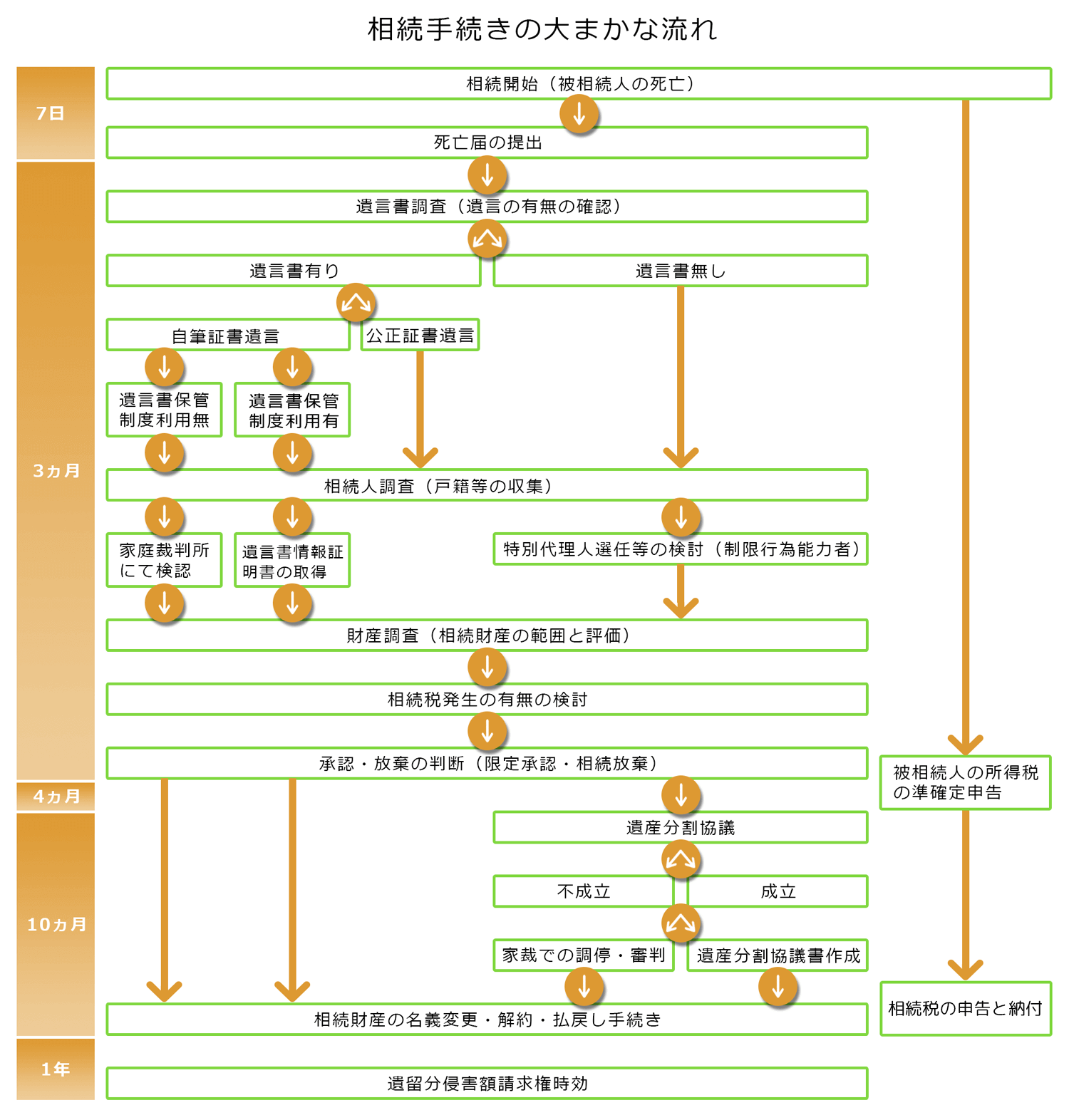

しかしながら、その他の相続に係る諸手続きには、期限が定められているものもありますので、あまりのんびりと先延ばしにもできません。

上のフロー図を参考に、それぞれの期限を念頭に置きながら、遺産相続手続きを進めていく必要があります。

相続手続きで押さえておきたい5つの期限

遺産手続きの中で、法律で定められていて特に注意すべき期限について、以下にまとめてみました。

❶ 死亡届の提出

人が死亡した場合、当然のことながら、役所へ死亡届を提出しなければなりません。(戸法86条)

| 提出期限 | 7日以内(国外で亡くなった場合、3ヶ月以内) |

| 届出義務者 | 同居親族、その他の同居人、家主・地主、後見人等 |

| 提出先 | 故人の死亡地・本籍地または届出人の所在地の各役所 |

| 期限を過ぎた場合 | 正当な理由がない場合は5万円以下の過料 |

死亡届を行うことにより、戸籍上に死亡の事実が記載され、相続開始の起点となります。

また、相続財産の名義変更や払戻し手続きにおいては、必ず死亡日の記載された戸籍を求められますので、死亡届は忘れずに行いましょう。

❷ 限定承認、相続放棄の熟慮期間

相続が開始されると、相続人は、下記3つの選択をすることができます。

- 単純承認:故人の財産のプラスもマイナス(債務)もすべて相続する

- 限定承認:相続したプラスの財産額を限度として債務を負担する

- 相続放棄:財産のプラスもマイナスも一切受け継がない

熟慮期間とは、相続人が上記3つの選択肢のうち、どれを選択するのかを検討し、決定するまでの期間を言います。

| 申述期限 | 3ヶ月以内(自己のために相続の開始があったことを知った時から) |

| 申述人 | 限定承認:相続人全員 相続放棄:放棄しようとする相続人 |

| 申述先 | 被相続人の最後の住所地の家庭裁判所 |

| 期限を過ぎた場合 | 単純承認となる |

なお、熟慮期間の3ヶ月の期間を伸長したい場合は、家庭裁判所に申立てを行う必要があります。

❸ 被相続人の所得税の準確定申告

準確定申告とは、確定申告が必要な故人自身の死亡日までの収入に対し、まだ確定申告を行っていない分を申告し納税することです。

| 申告期限 | 4ヶ月以内(相続の開始があったことを知った日の翌日から) |

| 申告人 | 相続人(包括受遺者含む) |

| 申告先 | 故人の納税地を所轄する税務署 |

| 期限を過ぎた場合 | 延滞税および場合によっては無申告加算税が課される |

給与や公的年金受給者、または、多額の医療費を支払っていた場合など、還付を受けられるケースもありますし、期限を過ぎればペナルティもありますので、必ず申告する必要があります。

❹ 相続税の申告

故人の財産を相続する際に、相続人に対し課される税金が相続税です。

| 申告期限 | 10ヶ月以内(相続の開始があったことを知った日の翌日から) |

| 申告人 | 故人の財産を受け継いだ相続人もしくは受遺者 |

| 申告先 | 故人の納税地を所轄する税務署 |

| 期限を過ぎた場合 | 延滞税および場合によっては無申告加算税が課される |

相続が発生したら、すべてのケースで相続税を申告しなければならないかというとそうではなく、課税価格の合計額から基礎控除額を引いた残りの課税遺産総額に対して課されます。

つまり、大まかに申し上げれば、課税価格の合計額が基礎控除額を下回れば、相続税の申告を行う必要がないということになります。

相続税の発生有無の大まかな考え方

課税価格の合計額 > 基礎控除額 = 相続税がかかる

課税価格の合計額 ≦ 基礎控除額 = 相続税がかからない

基礎控除額

平成25年の税制改革により、平成27年1月1日以降の相続については、基礎控除額は以下のようになっています。

3000万円+(600万円×法定相続人の数)

(例)法定相続人が3人の場合

3000万円+(600万円×3人)=4800万円

※詳しくは、下記国税庁HPを参照ください。

❺ 遺留分侵害額請求権の時効

遺留分とは、遺言によって法定相続分とは異なる割合で相続させたり、相続人以外の者に遺贈した場合、遺言の内容にかかわらず、法律により定められた、故人の兄弟姉妹以外の相続人が最低限の財産を相続できる権利のことです。(民1042条)

この遺留分を下回る割合しか相続できなかったり、あるいは一切相続できなかった場合など、遺留分を侵害された相続人は、侵害した者に対し、遺留分を請求することができます。

| 時効 | 1年間(相続の開始および遺留分を侵害する贈与または遺贈を知った時から) (民1048条) |

| 請求人 | 遺留分を侵害された相続人 |

| 請求方法 | 侵害した者に対する意思表示で足りる |

以上みてきましたように、手続きの期限を過ぎた場合、ペナルティが課されるものもありますので、十分な注意が必要です。

お気軽にお問い合わせください。086-201-7036受付時間 10:00-18:00 [ 日曜定休]

お問い合わせ お気軽にお問い合わせください